Hier finden Melder Antworten auf die häufigsten Fragen zur Abrechnung von Meldevergütungen.

Die Meldestelle erhält für jede neue plausible und vollständige Meldung, die vom Landeskrebsregister NRW (LKR NRW) verarbeitet und vom Kostenträger nicht beanstandet wurde, eine Meldevergütung. Das LKR NRW rechnet diese Meldevergütung mit dem Kostenträger ab und zahlt sie nach Zahlungseingang beim LKR an die jeweiligen Meldestellen aus.

Die Erhöhung der Meldevergütung gilt für alle Meldungen ab dem Leistungsdatum 01.Februar 2024. Meldungen bis zum 31. Januar 2024 werden noch zu den bisherigen Vergütungssätzen abgerechnet. Denn auf Grundlage von § 65 c Absatz 1 SGB V wird in Deutschland eine flächendeckende Krebsregistrierung umgesetzt.

Maligne nicht melanotische Hautkrebserkrankungen | Verlaufsmeldung zu auffälligen Nachsorgeuntersuchungen | 2,50 € | Land NRW |

Maligne nicht melanotische Hautkrebserkrankungen | Meldung Diagnosestellung | 2,50 € | Land NRW |

Maligne nicht melanotische Hautkrebserkrankungen | Meldung eines histologischen Befundes | 1,00 € | Land NRW |

Die Meldevergütung wird vom LKR NRW an die meldepflichtige Stelle ausgezahlt. Maßgeblich hierfür sind die Angaben, die die Meldestelle dem LKR NRW mitgeteilt hat. Für die Ordnungsmäßigkeit der Angaben trägt die Meldestelle die inhaltliche und formale Verantwortung.

Die Meldevergütung wird vom Landeskrebsregister NRW bargeldlos an die Meldestelle ausgezahlt.

Die Gewährung der Meldevergütung an die meldepflichtige Stelle, insbesondere die Fälligkeit und Zahlbarmachung, werden in der Landeskrebsregister-Abrechnungs-Verordnung geregelt.

Mit Schreiben vom 8. Mai 2017 hat das Bundesministerium der Finanzen (BMF) mitgeteilt, dass z. B. Meldungen nach § 65c Abs. 6 SGB V zur klinischen Krebsregistrierung (auch an klinisch-epidemiologische Krebsregister) grundsätzlich als umsatzsteuerfreie Heilbehandlungsleistungen im Sinne von § 4 Nr. 14 UStG angesehen werden, wenn nach Auswertung der Daten eine patientenindividuelle Rückmeldung erfolgt und hierdurch weitere im Einzelfall erforderliche Behandlungsmaßnahmen getroffen werden können.

Meldungen an ein klinisches Krebsregister können grundsätzlich von der Umsatzsteuer befreit sein, soweit das klinische Krebsregister eine Auswertung der Daten vornimmt und eine individuelle Rückmeldung an den Leistungserbringer erfolgt /erfolgen kann.

Links:

Umsatzsteuerpflicht bei Meldungen an ein klinisches Krebsregister

(PDF-Datei)

BMF-Schreiben: Umsatzsteuerliche Behandlung von Meldevergütungen

(PDF-Datei)

Die Regelungen des § 65c SGB V sowie die darin enthaltenen Bestimmungen zur Zahlung von Meldevergütungen aus Mitteln der Krankenkassen und -versicherungen gelten nur für melanozytäre sowie nicht-melanotische Hautkrebsarten mit ungünstiger Prognose, nicht jedoch für nicht-melanotische Hautkrebsarten mit günstiger Prognose. Für nicht-melanotische Hautkrebsarten mit günstiger Prognose werden Meldevergütungen auf Grundlage der genannten landesspezifischen Satzung gezahlt.

Maligne nicht melanotische Hautkrebserkrankungen | Verlaufsmeldung zu auffälligen Nachsorgeuntersuchungen | 2,50 € | Land NRW |

Maligne nicht melanotische Hautkrebserkrankungen | Meldung Diagnosestellung | 2,50 € | Land NRW |

Maligne nicht melanotische Hautkrebserkrankungen | Meldung eines histologischen Befundes | 1,00 € | Land NRW |

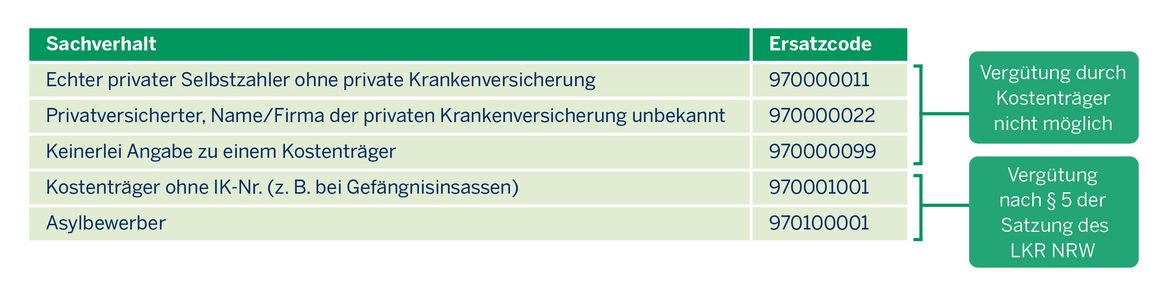

Meldepflichtige Identitätsdaten bei fehlendem Kostenträger:

Wenn der Kostenträger nicht zu ermitteln ist, werden diese Ersatzcodes im Feld Institutionskennzeichen mit den folgenden Auswirkungen auf die Vergütung eingetragen.